Petrol Piyasası Kanunundaki Vergi Kaçakçılığına İlişkin Hükümlerde 7546 Sayılı Kanunla Yapılan Değişiklikler Yürürlüğe Girdi

Enerji sektöründe önemli bir paya sahip olan petrol piyasası faaliyetlerinin yasal çerçevesi 5015 sayılı Petrol Piyasası Kanunu (“PPK”) ile çizilmiştir. PPK’nin “Amaç ve Kapsam” başlıklı 1 inci maddesinde kanunun amacı, yurt içi ve yurt dışı kaynaklardan temin olunan petrolün doğrudan veya işlenerek güvenli ve ekonomik olarak rekabet ortamı içerisinde kullanıcılara sunumuna ilişkin piyasa faaliyetlerinin şeffaf, eşitlikçi ve istikrarlı biçimde sürdürülmesi için yönlendirme, gözetim ve denetim faaliyetlerinin düzenlenmesini sağlamak olarak belirtilmiştir. Genel olarak PPK kapsamında petrol piyasası faaliyetleri olan; işleme, depolama, iletim, rafinaj, madeni yağ üretimi, serbest kullanıcı ve ihrakiye faaliyetlerinin yapılması, bu faaliyetlerin yapılması amacıyla tesis kurulması ve/veya işletilmesi, akaryakıtın taşınması, dağıtımı ve bayilik faaliyetlerinin yapılması için Enerji Piyasası Düzenleme Kurumu’ndan (“EPDK”) lisans alınması gerekmektedir.

PPK, petrol piyasasındaki faaliyetlerin şeffaf, eşitlikçi ve istikrarlı biçimde sürdürülebilmesi için bazı tedbir ve yaptırımlar da öngörmektedir. PPK’nın 19 ile 21 inci maddeleri arasında uygulanacak idari para cezaları ile diğer tedbir ve yaptırımlara ilişkin hükümler yer almaktadır. İşbu yazımızın konusunu oluşturan hüküm, PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendi kapsamında idari yaptırıma tabi kılınan 213 sayılı Vergi Usul Kanunu’nun (“VUK”) “Kaçakçılık Suçları ve Cezaları” başlıklı 359 uncu maddesinin (a), (b) ve (ç) fıkralarında yer alan vergi suçlarıdır.

PPK’nın 20 nci maddesine ikinci fıkrasına 14/2/2019 tarihli ve 7164 ayılı Kanun’un 33 üncü maddesiyle eklenen (g) bendinin ilk halinde, PPK kapsamında yukarıda sayılan lisansa tabi faaliyetlerle ilgili olarak;

- VUK’un 359 uncu maddesinin (a) ve (b) fıkraları kapsamında; muhteviyatı itibarıyla yanıltıcı belge düzenleme veya bu belgeleri kullanma, belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleme veya bu belgeleri kullanma suçları ile

- VUK’un 359 uncu maddesinin (ç) fıkrasında yazılı suçların

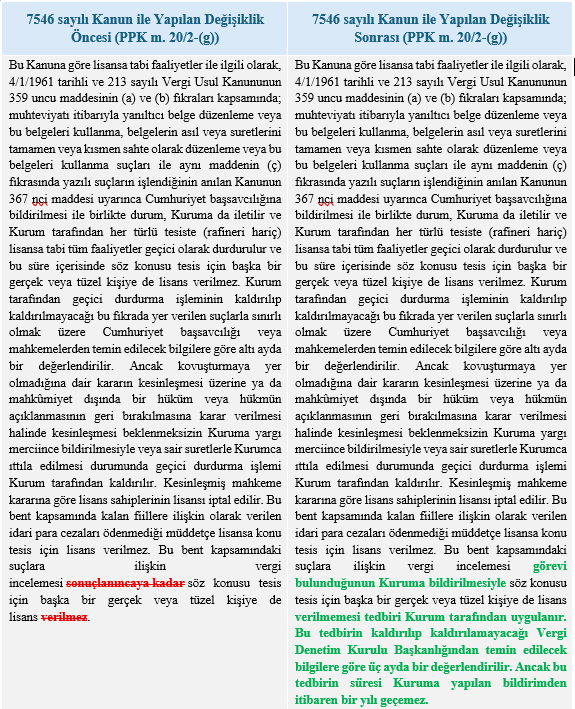

işlendiğinin VUK’un 367 nci maddesi uyarınca Cumhuriyet başsavcılığına bildirilmesi ile birlikte; durumun, EPDK’ya da iletileceği, EPDK tarafından her türlü tesiste (rafineri hariç) lisansa tabi tüm faaliyetler geçici olarak durdurulacağı ve bu süre içerisinde söz konusu tesis için başka bir gerçek veya tüzel kişiye de lisans verilmeyeceği; EPDK tarafından geçici durdurma işleminin kaldırılıp kaldırılmayacağı bu fıkrada yer verilen suçlarla sınırlı olmak üzere Cumhuriyet başsavcılığı veya mahkemelerden temin edilecek bilgilere göre altı ayda bir değerlendirileceği; ancak kovuşturmaya yer olmadığına dair kararın kesinleşmesi üzerine ya da mahkûmiyet dışında bir hüküm veya hükmün açıklanmasının geri bırakılmasına karar verilmesi halinde kesinleşmesi beklenmeksizin EPDK’ya yargı merciince bildirilmesiyle veya sair suretlerle EPDK tarafından ıttıla edilmesi durumunda geçici durdurma işleminin EPDK tarafından kaldırılacağı; kesinleşmiş mahkeme kararına göre lisans sahiplerinin lisansının iptal edileceği; bu bent kapsamında kalan fiillere ilişkin olarak verilen idari para cezaları ödenmediği müddetçe lisansa konu tesis için lisans verilmeyeceği ve bu bent kapsamındaki suçlara ilişkin vergi incelemesi sonuçlanıncaya kadar söz konusu tesis için başka bir gerçek veya tüzel kişiye de lisans verilmeyeceği öngörülmekteydi.

Yukarıda kırmızı tonla vurgulanan PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendinin son cümlesindeki düzenlemeye karşı, Anayasa’nın 2, 13, 35 ve 48 inci maddelerine aykırı olduğu iddiasıyla Danıştay 13. Dairesi tarafından Anayasa Mahkemesi’ne itiraz yoluyla başvuru yapılmıştır.

Anayasa Mahkemesi, anılan madde hükmündeki “Bu bent kapsamındaki suçlara ilişkin vergi incelemesi sonuçlanıncaya kadar söz konusu tesis için başka bir gerçek veya tüzel kişiye de lisans verilmez.” cümlesinin iptali için yapılan başvuruyu, teşebbüs özgürlüğü kapsamında değerlendirmiştir.

Anayasa Mahkemesi’ne göre teşebbüs özgürlüğü, her gerçek veya özel hukuk tüzel kişisinin tercih ettiği alanda ekonomik-ticari faaliyette bulunmak üzere teşebbüs kurabilmesini, dilediği mesleki faaliyete girebilmesini ve faaliyeti ile mesleğini devletin veya üçüncü kişilerin müdahalesi olmaksızın dilediği biçimde yürütebilmesi anlamına gelmekte olup Anayasa’nın 48 inci maddesinde yer alan çalışma özgürlüğünün bir parçasıdır.

Anayasa Mahkemesi, PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendinin son cümlesini, teşebbüs özgürlüğü ile birlikte incelemiş ve şu değerlendirmeleri yapmıştır:

(i) Teşebbüs Özgürlüğünün Sınırlanması: Kural, petrol piyasası faaliyetlerinin icra edildiği tesisi işleten kişi hakkında vergi kaçakçılığına ilişkin olarak başlatılan inceleme sonuçlanıncaya kadar aynı tesis için başka bir kişiye lisans verilemeyeceğini öngörmek suretiyle, söz konusu tesisin petrol piyasası faaliyetlerinde kullanılmasını bir süre kısıtladığından teşebbüs özgürlüğüne yönelik bir sınırlama getirmektedir.

(ii) Sınırlamanın Kanunla Yapılması, Kanunun Belirli ve Öngörülebilir Olması: PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendinin son cümlesindeki kuralda, lisans vermeme tedbirini gerektiren durum, hangi koşullarda ve hangi idare tarafından uygulanacağı ve devam edeceği süre herhangi bir tereddüde yer vermeyecek şekilde açık ve net olarak düzenlenmiş olduğundan kural, belirli ve öngörülebilirdir.

(iii) Kuralın Meşru Amaca Hizmet Edip Etmediği: PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendinin son cümlesindeki kural ile vergi incelemesinin sağlıklı bir biçimde yürütülmesi suretiyle vergi kaybının ve suç işlenmesinin önlenmesi amaçlanmaktadır. Bu itibarla teşebbüs özgürlüğüne müdahalede bulunulmasının Anayasa’nın 48 inci maddesi kapsamında anayasal açıdan meşru bir amaca dayanmaktadır.

(iv) Ölçülülük: Teşebbüs özgürlüğüne yapılan müdahalenin meşru bir amacının bulunduğu anlaşılmakta ise de bu tek başına yeterli olmayıp ölçülü olması da gerekir. Anayasa’nın 13 üncü maddesinde güvence altına alınan ölçülülük ilkesi; elverişlilik, gereklilik ve orantılılık olmak üzere üç alt ilkeden oluşmaktadır.

a) Elverişlilik: Kural ile vergi incelemesinin sağlıklı bir şekilde yürütülmesi suretiyle suç işlenmesi ve vergi kaybının önlenmesi amacına ulaşıldığından kuralın elverişli olmadığı söylenemez.

b) Gereklilik: Söz konusu tedbir ile vergi incelemesi yapılan tesiste ekonomik faaliyetler bir süreliğine duracağından ağır bir sınırlama söz konusudur. Bununla birlikte vergi incelemesine konu edilen kaçakçılık suçlarının niteliği ve konuyla ilgili yapılacak incelemenin uzmanlık gerektiren teknik bir boyutunun olduğu da gözetildiğinde vergi kaybını ve suç işlenmesinin önlenmesi amacını daha hafif tedbirle gerçekleştirmenin mümkün olmayabilir. Bu sebeple dava konusu kuralda öngörülen tedbire başvurulması kanun koyucunun takdir yetkisi kapsamında kalmaktadır.

c) Orantılılık: Kurala göre, aynı tesiste başka bir kişiye lisans verilmemesi tedbiri vergi incelemesi sonuna kadar kategorik olarak devam edecektir. PPK’da bu kuralla öngörülen tedbirin vergi incelemesi aşamasında gözden geçirilmesine imkân tanıyan herhangi bir düzenleme bulunmamaktadır. Başka bir deyişle, vergi incelemesi aşamasında değişen şartlara göre bu tedbirin devam etmesinin gerekli olup olmadığı yönünde yetkili makamlara bir değerlendirme yapmanı imkânı tanınmadığı gibi tedbire muhatap olan taraflara da tedbirin gözden geçirilmesi hususunda talepte bulunma hakkı sağlanmamaktadır.

Anayasa Mahkemesince yukarıda yapılan incelemeler neticesinde söz konusu kuralın kişilere aşırı bir külfet yüklediği ve bu kural ile kamu zararının önlenmesi yönündeki amaç ile teşebbüs özgürlüğüne getirilen sınırlamalar arasındaki makul dengenin bozulmasına neden olunduğu gerekçesiyle kuralı Anayasa’nın 13 ve 48 inci maddelerine aykırı görüp -kararın Resmi Gazetede yayımlanmasını takiben dokuz ay sonra yürürlüğe girmek üzere -iptaline oy çokluğuyla karar vermiştir (AYM, 27/06/2024 tarih, 2023/136 E., 2024/127 K.). Anayasa Mahkemesi’nin anılan kararı 02/10/2024 tarih ve 32680 sayılı Resmî Gazete’de yayımlanmıştır. Buna göre söz konusu iptal kararı 02/07/2024 tarihi itibariyle yürürlüğe girecektir.

Ne var ki, Anayasa Mahkemesi’nin iptal hükmü yürürlüğe girmeden önce 30/03/2025 tarih ve 32857 sayılı Resmî Gazete’de yayımlanan 7546 Gençlik ve Spor Hizmetleri Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun (“7546 sayılı Kanun”) ile PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendinin son cümlesinde Anayasa Mahkemesi’nin iptal kararına uygun olarak, aşağıda karşılaştırmalı şekilde belirtilen ve 01/07/2025 tarihi itibariyle yürürlüğe girmiş olan değişiklikler yapılmıştır:

Yapılan değişiklikle bundan böyle söz konusu lisans verilmemesi tedbirinin kaldırılıp kaldırılmayacağı Vergi Denetim Kurulu’ndan alınacak bilgilere göre üç ayda bir değerlendirilecek olup tedbirin süresi azami olarak EPDK’ya yapılan bildirimden itibaren bir yıl olacaktır.

Daha fazla bilgi ve destek için info@lbfpartners.com adresinden bizimle iletişime geçebilirsiniz.

LBF Partners Hukuk Bürosu

PPK, petrol piyasasındaki faaliyetlerin şeffaf, eşitlikçi ve istikrarlı biçimde sürdürülebilmesi için bazı tedbir ve yaptırımlar da öngörmektedir. PPK’nın 19 ile 21 inci maddeleri arasında uygulanacak idari para cezaları ile diğer tedbir ve yaptırımlara ilişkin hükümler yer almaktadır. İşbu yazımızın konusunu oluşturan hüküm, PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendi kapsamında idari yaptırıma tabi kılınan 213 sayılı Vergi Usul Kanunu’nun (“VUK”) “Kaçakçılık Suçları ve Cezaları” başlıklı 359 uncu maddesinin (a), (b) ve (ç) fıkralarında yer alan vergi suçlarıdır.

PPK’nın 20 nci maddesine ikinci fıkrasına 14/2/2019 tarihli ve 7164 ayılı Kanun’un 33 üncü maddesiyle eklenen (g) bendinin ilk halinde, PPK kapsamında yukarıda sayılan lisansa tabi faaliyetlerle ilgili olarak;

- VUK’un 359 uncu maddesinin (a) ve (b) fıkraları kapsamında; muhteviyatı itibarıyla yanıltıcı belge düzenleme veya bu belgeleri kullanma, belgelerin asıl veya suretlerini tamamen veya kısmen sahte olarak düzenleme veya bu belgeleri kullanma suçları ile

- VUK’un 359 uncu maddesinin (ç) fıkrasında yazılı suçların

işlendiğinin VUK’un 367 nci maddesi uyarınca Cumhuriyet başsavcılığına bildirilmesi ile birlikte; durumun, EPDK’ya da iletileceği, EPDK tarafından her türlü tesiste (rafineri hariç) lisansa tabi tüm faaliyetler geçici olarak durdurulacağı ve bu süre içerisinde söz konusu tesis için başka bir gerçek veya tüzel kişiye de lisans verilmeyeceği; EPDK tarafından geçici durdurma işleminin kaldırılıp kaldırılmayacağı bu fıkrada yer verilen suçlarla sınırlı olmak üzere Cumhuriyet başsavcılığı veya mahkemelerden temin edilecek bilgilere göre altı ayda bir değerlendirileceği; ancak kovuşturmaya yer olmadığına dair kararın kesinleşmesi üzerine ya da mahkûmiyet dışında bir hüküm veya hükmün açıklanmasının geri bırakılmasına karar verilmesi halinde kesinleşmesi beklenmeksizin EPDK’ya yargı merciince bildirilmesiyle veya sair suretlerle EPDK tarafından ıttıla edilmesi durumunda geçici durdurma işleminin EPDK tarafından kaldırılacağı; kesinleşmiş mahkeme kararına göre lisans sahiplerinin lisansının iptal edileceği; bu bent kapsamında kalan fiillere ilişkin olarak verilen idari para cezaları ödenmediği müddetçe lisansa konu tesis için lisans verilmeyeceği ve bu bent kapsamındaki suçlara ilişkin vergi incelemesi sonuçlanıncaya kadar söz konusu tesis için başka bir gerçek veya tüzel kişiye de lisans verilmeyeceği öngörülmekteydi.

Yukarıda kırmızı tonla vurgulanan PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendinin son cümlesindeki düzenlemeye karşı, Anayasa’nın 2, 13, 35 ve 48 inci maddelerine aykırı olduğu iddiasıyla Danıştay 13. Dairesi tarafından Anayasa Mahkemesi’ne itiraz yoluyla başvuru yapılmıştır.

Anayasa Mahkemesi, anılan madde hükmündeki “Bu bent kapsamındaki suçlara ilişkin vergi incelemesi sonuçlanıncaya kadar söz konusu tesis için başka bir gerçek veya tüzel kişiye de lisans verilmez.” cümlesinin iptali için yapılan başvuruyu, teşebbüs özgürlüğü kapsamında değerlendirmiştir.

Anayasa Mahkemesi’ne göre teşebbüs özgürlüğü, her gerçek veya özel hukuk tüzel kişisinin tercih ettiği alanda ekonomik-ticari faaliyette bulunmak üzere teşebbüs kurabilmesini, dilediği mesleki faaliyete girebilmesini ve faaliyeti ile mesleğini devletin veya üçüncü kişilerin müdahalesi olmaksızın dilediği biçimde yürütebilmesi anlamına gelmekte olup Anayasa’nın 48 inci maddesinde yer alan çalışma özgürlüğünün bir parçasıdır.

Anayasa Mahkemesi, PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendinin son cümlesini, teşebbüs özgürlüğü ile birlikte incelemiş ve şu değerlendirmeleri yapmıştır:

(i) Teşebbüs Özgürlüğünün Sınırlanması: Kural, petrol piyasası faaliyetlerinin icra edildiği tesisi işleten kişi hakkında vergi kaçakçılığına ilişkin olarak başlatılan inceleme sonuçlanıncaya kadar aynı tesis için başka bir kişiye lisans verilemeyeceğini öngörmek suretiyle, söz konusu tesisin petrol piyasası faaliyetlerinde kullanılmasını bir süre kısıtladığından teşebbüs özgürlüğüne yönelik bir sınırlama getirmektedir.

(ii) Sınırlamanın Kanunla Yapılması, Kanunun Belirli ve Öngörülebilir Olması: PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendinin son cümlesindeki kuralda, lisans vermeme tedbirini gerektiren durum, hangi koşullarda ve hangi idare tarafından uygulanacağı ve devam edeceği süre herhangi bir tereddüde yer vermeyecek şekilde açık ve net olarak düzenlenmiş olduğundan kural, belirli ve öngörülebilirdir.

(iii) Kuralın Meşru Amaca Hizmet Edip Etmediği: PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendinin son cümlesindeki kural ile vergi incelemesinin sağlıklı bir biçimde yürütülmesi suretiyle vergi kaybının ve suç işlenmesinin önlenmesi amaçlanmaktadır. Bu itibarla teşebbüs özgürlüğüne müdahalede bulunulmasının Anayasa’nın 48 inci maddesi kapsamında anayasal açıdan meşru bir amaca dayanmaktadır.

(iv) Ölçülülük: Teşebbüs özgürlüğüne yapılan müdahalenin meşru bir amacının bulunduğu anlaşılmakta ise de bu tek başına yeterli olmayıp ölçülü olması da gerekir. Anayasa’nın 13 üncü maddesinde güvence altına alınan ölçülülük ilkesi; elverişlilik, gereklilik ve orantılılık olmak üzere üç alt ilkeden oluşmaktadır.

a) Elverişlilik: Kural ile vergi incelemesinin sağlıklı bir şekilde yürütülmesi suretiyle suç işlenmesi ve vergi kaybının önlenmesi amacına ulaşıldığından kuralın elverişli olmadığı söylenemez.

b) Gereklilik: Söz konusu tedbir ile vergi incelemesi yapılan tesiste ekonomik faaliyetler bir süreliğine duracağından ağır bir sınırlama söz konusudur. Bununla birlikte vergi incelemesine konu edilen kaçakçılık suçlarının niteliği ve konuyla ilgili yapılacak incelemenin uzmanlık gerektiren teknik bir boyutunun olduğu da gözetildiğinde vergi kaybını ve suç işlenmesinin önlenmesi amacını daha hafif tedbirle gerçekleştirmenin mümkün olmayabilir. Bu sebeple dava konusu kuralda öngörülen tedbire başvurulması kanun koyucunun takdir yetkisi kapsamında kalmaktadır.

c) Orantılılık: Kurala göre, aynı tesiste başka bir kişiye lisans verilmemesi tedbiri vergi incelemesi sonuna kadar kategorik olarak devam edecektir. PPK’da bu kuralla öngörülen tedbirin vergi incelemesi aşamasında gözden geçirilmesine imkân tanıyan herhangi bir düzenleme bulunmamaktadır. Başka bir deyişle, vergi incelemesi aşamasında değişen şartlara göre bu tedbirin devam etmesinin gerekli olup olmadığı yönünde yetkili makamlara bir değerlendirme yapmanı imkânı tanınmadığı gibi tedbire muhatap olan taraflara da tedbirin gözden geçirilmesi hususunda talepte bulunma hakkı sağlanmamaktadır.

Anayasa Mahkemesince yukarıda yapılan incelemeler neticesinde söz konusu kuralın kişilere aşırı bir külfet yüklediği ve bu kural ile kamu zararının önlenmesi yönündeki amaç ile teşebbüs özgürlüğüne getirilen sınırlamalar arasındaki makul dengenin bozulmasına neden olunduğu gerekçesiyle kuralı Anayasa’nın 13 ve 48 inci maddelerine aykırı görüp -kararın Resmi Gazetede yayımlanmasını takiben dokuz ay sonra yürürlüğe girmek üzere -iptaline oy çokluğuyla karar vermiştir (AYM, 27/06/2024 tarih, 2023/136 E., 2024/127 K.). Anayasa Mahkemesi’nin anılan kararı 02/10/2024 tarih ve 32680 sayılı Resmî Gazete’de yayımlanmıştır. Buna göre söz konusu iptal kararı 02/07/2024 tarihi itibariyle yürürlüğe girecektir.

Ne var ki, Anayasa Mahkemesi’nin iptal hükmü yürürlüğe girmeden önce 30/03/2025 tarih ve 32857 sayılı Resmî Gazete’de yayımlanan 7546 Gençlik ve Spor Hizmetleri Kanunu ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun (“7546 sayılı Kanun”) ile PPK’nın 20 nci maddesinin ikinci fıkrasının (g) bendinin son cümlesinde Anayasa Mahkemesi’nin iptal kararına uygun olarak, aşağıda karşılaştırmalı şekilde belirtilen ve 01/07/2025 tarihi itibariyle yürürlüğe girmiş olan değişiklikler yapılmıştır:

Yapılan değişiklikle bundan böyle söz konusu lisans verilmemesi tedbirinin kaldırılıp kaldırılmayacağı Vergi Denetim Kurulu’ndan alınacak bilgilere göre üç ayda bir değerlendirilecek olup tedbirin süresi azami olarak EPDK’ya yapılan bildirimden itibaren bir yıl olacaktır.

Daha fazla bilgi ve destek için info@lbfpartners.com adresinden bizimle iletişime geçebilirsiniz.

LBF Partners Hukuk Bürosu

PDF İndirin

PDF İndirin

a.haykir@lbfpartners.com

a.haykir@lbfpartners.com